Differenzbesteuerung im Kfz-Handel

Unter bestimmten Umständen können Unternehmen die Differenzbesteuerung anwenden, um ihre Umsatzsteuerabgaben zu reduzieren. Das trifft besonders häufig im KFZ-Handel zu. Was genau ist die Differenzbesteuerung, welche Voraussetzungen gibt es, um sie anwenden zu können, und was sind ihre Vor- und Nachteile?

Was versteht man unter Differenzbesteuerung?

Der Begriff Differenzbesteuerung bezeichnet eine besondere Art der Besteuerung, die die Abgaben für die Umsatzsteuer beim Wiederverkauf von Gegenständen reduzieren kann. Dafür wird die Steuer nur auf die Differenz zwischen dem Einkaufspreis und dem Verkaufspreis entrichtet.

Voraussetzungen für Differenzbesteuerung

Damit wir von der Differenzbesteuerung profitieren können, müssen wir mehrere Voraussetzungen erfüllen:

- Das Unternehmen führt gewerbsmäßigen Wiederverkauf durch.

- Das Unternehmen kauft und verkauft einen beweglichen Gegenstand, z. B. ein Auto.

- Das Unternehmen kann von der Umsatzsteuer des Weiterverkaufs keine Vorsteuer abziehen, da der Gegenstand von einer Privatperson oder einem Kleinunternehmen angekauft wurde.

Wie funktioniert die Differenzbesteuerung im Kfz-Handel?

Die Voraussetzungen für die Differenzbesteuerung eignen sich besonders gut für den KFZ-Handel. Unternehmen, die Fahrzeuge ohne Vorsteuerabzugsrecht von Privatpersonen und Kleinunternehmen ankaufen und weiterverkaufen, können so ihre Umsatzsteuerabgaben reduzieren.

- Wenn ein KFZ-Händler einen Wagen verkauft, muss er die Umsatzsteuer auf den Rechnungsbetrag aufschlagen und sie an das Finanzamt abführen.

- Diese Abgaben werden mit der Vorsteuer verrechnet. Sie ist die Umsatzsteuer, die der Händler im gleichen Zeitraum selbst über Einkäufe und Betriebsausgaben mit Umsatzsteuerpflicht gezahlt hat.

- Die Vorsteuer, die der Händler bereits gezahlt hat, wird von der Umsatzsteuer abgezogen. So verringert sich der Betrag der Umsatzsteuer, die der KFZ-Händler bei den Einnahmen von einem Weiterverkauf abgeben müsste.

- Da auf Gebrauchtwagen, die von Privatpersonen oder Kleinunternehmen gekauft werden, keine Umsatzsteuer anfällt, kann das ein Problem werden, wenn die Handelsmargen eines KFZ-Händlers gering sind.

- Die Umsatzsteuer, die bei seinem Weiterverkauf des Wagens regulär auf den gesamten Rechnungsbetrag angerechnet werden müsste, wird in diesem Fall nicht durch die Vorsteuerabgaben reduziert, die der Händler bei Einkäufen mit Umsatzsteuerpflicht bereits abgegeben hat.

- Bei der Differenzbesteuerung wird als Ausgleich statt des gesamten Rechnungsbetrags nur die Differenz der Einnahmen beachtet. So wird die Umsatzsteuer bei Weiterverkäufen dennoch reduziert, auch wenn die Händler sie nicht durch Vorsteuerabgaben verringern können.

Deshalb wird die Differenzbesteuerung häufig für den Handel mit Gebrauchtwagen genutzt. Umgangssprachlich ist sie deshalb auch als Gebrauchtwagenbesteuerung bekannt.

Die Option, sie anzuwenden, trifft allerdings auch auf Neuware zu, wenn diese von einem Kleinunternehmer erworben wurde, der nicht zum Ausweis der Umsatzsteuer berechtigt ist.

Am Beispiel des Gebrauchtwagenhandels könnte die Berechnung der Umsatzsteuer mit der Differenzbesteuerung wie folgt aussehen:

- Der KFZ-Händler kauft einen Gebrauchtwagen für 7.000 €.

- Der Wagen wird durch ihn für 9.000 € weiterverkauft.

- Zur Berechnung der Umsatzsteuer wird die dazwischen entstehende Differenz von 2.000 € genutzt. Nur dieser Betrag wird bei den Umsatzsteuerabgaben für den Verkauf beachtet.

- Die Umsatzsteuer hat in diesem Fall eine Höhe von 319,33 € (2.000 €: 119 x 19).

Die Differenzbesteuerung ist allerdings keine Pflicht für die KFZ-Händler, sondern ein Recht, das sie bei Bedarf und den passenden Voraussetzungen wahrnehmen dürfen, wenn es sich positiv auf ihre Finanzen ausübt.

Differenzbesteuerung ist Margenbesteuerung

Die Differenzbesteuerung kann auch als Margenbesteuerung bezeichnet werden. Die Differenz zwischen dem Ankaufspreis und Weiterverkaufspreis eines Autos bildet die Einnahmen des KFZ-Händlers, also dessen Marge. Es wird also nur die tatsächliche Einnahme des Händlers mit Steuern belastet.

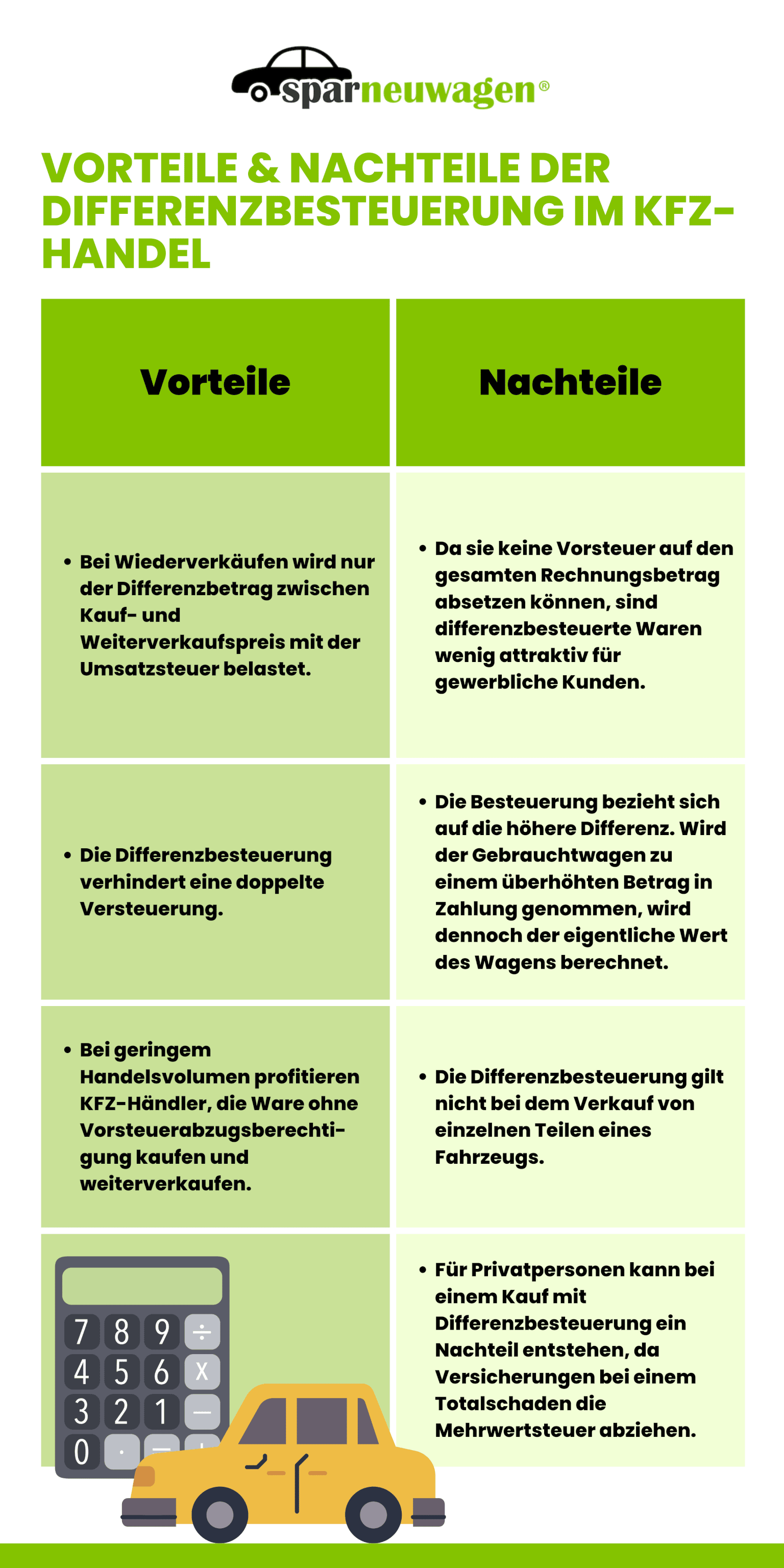

Vorteile & Nachteile der Differenzbesteuerung im Kfz-Handel

Die Differenzbesteuerung kann für KFZ-Händler mit geringem Handelsvolumen zu den aktuell angespannten Zeiten finanzielle Erleichterung bringen. Daneben hat die Differenzbesteuerung noch weitere Vor- und Nachteile:

Fazit

Für KFZ-Händler, die gebrauchte Wagen von Privatpersonen und Kleinunternehmen kaufen und weiterverkaufen, kann die Differenzbesteuerung angewendet werden. Statt den vollen Rechnungsbetrag mit der Umsatzsteuer verrechnen zu müssen, wird dann nur die Differenz zwischen Kauf- und Weiterverkaufspreis besteuert.

So reduzieren sich die Abgaben an das Finanzamt, auch wenn keine geleistete Vorsteuer von der geschuldeten Umsatzsteuer abgezogen werden kann. Da sich die Differenzbesteuerung für KFZ-Händler mit geringen Margen besonders lohnt, wird sie oft auch als Gebrauchtwagenbesteuerung bezeichnet.